※無断で複製、転載、転用、改変等の二次利用をご遠慮いただきますようお願いいたします。

M&Aによる撤退がうまくいかない場合、会社の清算手続きを行う必要があります。この場合、手続きにかかる時間やコストは発生しますが、会社を破産させるよりも現実的な撤退手段です。

1. 会社の清算が必要となる理由

会社を清算するには、以下の理由のいずれかに該当する必要があります。

(1)強行的な清算

① 定款に定められた事業期間の満了(延長ができない場合を含む)。

② 会社が6か月以上、法律で定められた最低社員数を満たさず、企業形態の変更手続きを行わなかった場合。

③ 会社のIRC(現地法人設立に関する証明書)やERCが取り消された場合。

(2)任意的な清算

① 会社の判断による清算

任意的な清算を行うためには、以下の条件を満たす必要があります。

- 債務およびその他の財産義務を確実に弁済できること。

- 裁判所や仲裁機関での紛争解決過程にないこと。

2. 清算手続き

※本稿は、後者の任意的な清算に関する内容のみを述べさせていただきます。

(1)清算に向かる事前準備・対応

会社を清算する方針を決めた後、以下の準備と対応が必要です。

- 労務上の対応

清算を行うためには、被雇用者との雇用契約を終了させる必要があります。しかし、雇用契約を一方的に終了させることはできず、労働者との協議が不可欠です(退職手当の手配を含む)

- 税務上の対応

会社を清算する前に、会社、会社に従属する支店、駐在員事務所、営業拠点の税コードを閉鎖する必要があります。税コードを閉鎖する時、税務局の調査を受ける必要があります。その際、会社の会計・税務等に関する書類や証憑等を厳しくチェックされ、税務上の申告間違い等によって、追徴課税やその納税遅滞による罰金、行政罰等が発生する可能性があります。

そういった問題の対策を事前に検討するために、税務局の査察を受ける前に、内部での税務リスク精査を行うことを推薦します。

- 資産の売却・処分

会社の資産等をチェックリストされ、価値評価を行い、売却又は処分の判断を行う必要があります。また、まだ弁済できない債務がある場合には、現金支払いの代わりに、資産で相殺するという交渉の余地もあります。

- 清算チームの構成

会社の清算は、一つか二つの業務だけではなく、ボリュームのある一連の業務・手続きが発生します。そのため、清算業務に集中できるチームの構成が必要です。また、外部の専門家(弁護士、会計士、税理士)のサポートも受けた方がスムーズに行うことができます。

- 債権・債務の履行・調整

会社を清算するための一つの条件は、紛争なく、各債務及びその他の財産義務を確実に弁済できることです。そのために、会社の債権・債務者との調整、協議や、まだ弁済していない債務についての処分方法等の検討が必要です。

(2)支店、駐在員事務所、経営拠点の閉鎖(企業登録に関する政令No. 01/2021/NĐ-CPの72条)

会社を清算する前に、その会社に従属する支店、駐在員事務所、経営拠点の閉鎖手続を行う必要があります。その際に、以下の点を注意しなければなりません。

- 支店、駐在員事務所、経営拠点の所在地で課税義務を完全に履行しなければなりません。

- 支店、駐在員事務所、経営拠点の閉鎖に関する決議・決定が必要です。支店、駐在員事務所、経営拠点の閉鎖に関する決議・決定を発行した日から10日間以内に、支店、駐在員事務所、経営拠点の閉鎖に関する決議・決定の所在地にある企業登記事務所に通知しなければなりません。

- 支店、駐在員事務所、経営拠点の閉鎖手続のために、支店、駐在員事務所、経営拠点の税コードの閉鎖が必要です。支店、駐在員事務所、経営拠点の閉鎖の税コードの弊社は、法人の税コードの閉鎖とほぼ同じですが、本店より課税対象となる対象の種類やその金額が小さければ、比較的により短い時間で完了できる見込みです。

(3)会社内部の意思決定(企業法の208条)

企業法や、企業の定款に定める会社の清算に関する意思決定の議決条件等を確認し、会社に関する決定・決議を採択する必要があります。清算に関する決定・決議には、以下の内容を記載する必要があります。

- 企業の名称、本店の住所

- 清算の理由

- 各種契約の履行及び各債務の弁済期限、それに関する手続

- 労働契約から発生した各義務の処理実施計画案

- 私人企業主、会社所有者、社員総会の会長、取締役会の会長の氏名、署名

“注意事項”

会社の清算に関する決定・決議の効力後、会社、及び会社の管理者が以下の各活動を行うことを厳禁します。禁止事項に違反した場合には、行政違反処罰又は刑事責任を追及されることがあり,損害を惹起したときは賠償しなければなりません。

① 財産の隠匿、分散

② 債務返済請求権の放棄又は減額

③ 無担保債務から企業財産による担保付債務への変更

④ 会社の清算を目的とした契約を除く新規契約の締結

⑤ 財産の質入れ、抵当、贈与、貸与

⑥ 効力を有する契約の履行の終了

⑦ いかなる方式に基づく資金調達

(4)清算手続き開始の通知(企業法の208条)

- 会社の清算に関する決議、決定及び会合の議事録は、採択された日から 7 営業日以内に、企業登記機関、税務当局、被雇用者に送付します。また、会社の清算に関する決議、決定は、解散の決議,決定が国家企業登記ポータルサイトに掲載されなければならず、企業の本店・支店・駐在事務所において公に掲示されなければなりません。

- 会社がまだ弁済してない財務がある場合には、会社の各債権者、利害関係者に、清算に関する決議・決定と共に、債務実施に関す対策や計画案を添付して、送付しなければならない。

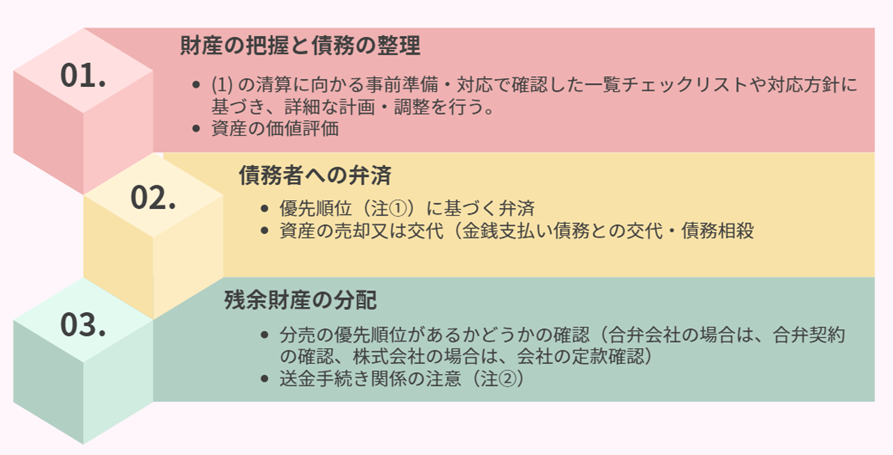

(5)財産の処分・債務者への弁済、残余財産分配

会社を清算する際の財産処分に関して、主に以下の手続きが必要となります。会社の財産処分は、会社の債務を適切に処分し、出資者や利害関係者に残余財産を分配するための重要なプロセスです。

注① 会社の債務は以下の優先順序に従い弁済する必要があります。

① 法令の規定に従った未払賃金、退職手当、社会保険、健康保険、失業手当、並びに集団労働協約及び労働契約に基づく労働者のその他の各権利利益

② 未払税金

③ その他の各債務

注② 会社の残余財産を分配するためには、ベトナム銀行から日本本社などに国際送金で行う必要があります。その場合、ベトナムでの銀行に送金目的を証明するための書類が必要です。基本的には、会社の清算に関する決議、決定や各種債務の弁済済み証明書があれば十分に証明することができます。しかし、銀行の内部規定によって、会社の税コードの閉鎖証明書を求める場合があります。

(6)税コードの閉鎖

会社の清算に関する決定・決議を企業登録機関に送付した後、企業登録機関から、税務局に共有します。その後、税務局から会社の税コードの閉鎖手続を開始します。具体的な手続きや対応については、税理士に確認する必要がありますが、著作者の経験上、以下の点を注意する必要があります。

① 税務調査への対応:税コードの閉鎖をするために、税務調査を受ける必要があります。その場合には、税務局の査察団が、会社本社に訪問し、会計・税務に関するエビデンスを精査します。

② 税務調査への対応の担当者手配:税務調査への対応は、会社の法定代表者が行う必要がありますが、専門家や会社のスタッフに委任して、必要である場合だけに対応するという形でも基本的に大丈夫です。

③ 税務調査の期間:税務調査の期間は、年間単位で考えた方が良いです。通常の5年未満の企業である場合は、大体1年~1年半程度かかります。

④ 課税義務実施:追徴課税やその納税遅滞による罰金、行政罰等が発生する場合、その金額を納付しなければ、会社の清算ができず、会社の法定代表者も出国禁止の命令を受ける可能性が高いです。

⑤ 税務調査を完了し、追徴課税やその納税遅滞による罰金、行政罰等等をすべて納付した後、税務局から、税コードの閉鎖確認文書を発行してもらいます。

(7)企業登録事務所への清算申請、その他

債務の弁済完了及び税コードの閉鎖確認文書を受領してから、会社の残余財産を分配し、会社の銀行口座を閉鎖することができます。同時並行で、会社の法定代表者は、企業登録事務所に、一定の申請書類を提出して、会社の清算申請を行います。

ベトナム フーイエン省 写真家 弁護士 レ・ヴァン・ホア